Beaucoup de dirigeants de PME connaissent leur seuil de rentabilité. Peu le pilotent réellement.

C’est la nuance qui sépare une entreprise qui subit son année d’une entreprise qui la pilote. Calculer son seuil une fois donne un « état des lieux ». Pas un outil de décision.

Le contexte économique de 2025 a rendu cet écart coûteux. Selon le baromètre Bpifrance Le Lab – Rexecode du 4ᵉ trimestre 2025, 36 % des chefs d’entreprise ont constaté une dégradation de leur trésorerie sur les trois derniers mois, et 22 % rencontrent des difficultés pour financer leur activité courante.

Quand la trésorerie est tendue, chaque euro de marge compte. Et chaque charge fixe nouvelle – embauche d’un collaborateur, loyer, abonnement, crédit – fragilise le point d’équilibre.

Qu’est-ce que le seuil de rentabilité ?

Le seuil de rentabilité correspond au montant de chiffre d’affaires minimum qu’une entreprise doit réaliser sur une période donnée pour couvrir l’intégralité de ses charges. À ce niveau d’activité précis, le résultat est nul : ni bénéfice, ni perte.

C’est aussi ce que l’on appelle le « point mort », exprimé en jours, en mois ou en unités vendues plutôt qu’en euros.

Trois éléments doivent être pris en compte dans le calcul :

- Les charges fixes : loyers, salaires de la structure, assurances, abonnements, amortissements, taxes foncières, frais bancaires récurrents. Elles existent indépendamment du volume d’activité.

- Les charges variables : achats de matières premières, marchandises, sous-traitance, commissions commerciales, paiements liés à la production. Elles évoluent proportionnellement au chiffre d’affaires.

- La marge sur coûts variables (MSCV) : différence entre le chiffre d’affaires et les charges variables. C’est elle qui doit couvrir les charges fixes pour que l’entreprise atteigne son équilibre.

Tant que la marge sur coûts variables cumulée n’a pas couvert les charges fixes, l’entreprise travaille à perte. Au-delà, chaque euro de marge devient du bénéfice.

Comment calculer le seuil de rentabilité : la formule

La formule du seuil de rentabilité s’appuie sur le taux de marge sur coûts variables (taux de MSCV) :

Seuil de rentabilité = Charges fixes/Taux de marge sur coûts variables

Avec :

- Taux de MSCV = (Chiffre d’affaires − Charges variables) / Chiffre d’affaires

Exemple :

Prenons une PME de maçonnerie et gros œuvre installée dans les Yvelines, qui intervient sur des chantiers de construction neuve et d’extension en Île-de-France. Une quinzaine de salariés.

Voici les données de l’exercice :

- Chiffre d’affaires annuel : 2 000 000 €

- Charges variables (matériaux : ciment, parpaings, ferraillage, béton ; sous-traitance pour le terrassement et les fondations spéciales ; location d’engins de chantier ; carburant ; évacuation des déchets) : 1 560 000 €

- Charges fixes (salaires d’encadrement de chantier et personnel administratif, loyer du dépôt et de l’aire de stockage, amortissement du parc d’engins et de coffrages, assurance décennale, RC pro et garantie de parfait achèvement, frais bancaires) : 380 000 €

Calcul :

- Marge sur coûts variables = 2 000 000 − 1 560 000 = 440 000 €

- Taux de MSCV = 440 000/2 000 000 = 22 %

- Seuil de rentabilité = 380 000/0,22 = 1 727 000 €

Cette PME atteint l’équilibre financier dès qu’elle a facturé environ 1,73 M€ de chiffre d’affaires. Elle dégage un bénéfice à partir de cette barre, sur les 270 K€ restants. En convertissant le seuil de rentabilité en jours d’activité (point mort), on obtient :

- Point mort = (Seuil de rentabilité/Chiffre d’affaires annuel) × 360 = (1 727 000/2 000 000) × 360 = 311 jours

Autrement dit, cette entreprise de gros œuvre travaille pour couvrir ses charges pendant les 311 premiers jours de l’année. Le bénéfice ne se construit qu’à partir du 312ᵉ jour, soit autour du 7 novembre.

Pourquoi calculer le seuil de rentabilité ?

Le calcul du seuil de rentabilité est un outil essentiel de la gestion financière. Il sert à plusieurs stades :

- Vérifier la viabilité d’un projet : en phase de création d’entreprise ou de lancement d’une nouvelle activité.

- Fixer une politique de prix de vente : tant que le taux de MSCV n’est pas connu, on ne sait pas combien on peut investir en remise commerciale ou en effort tarifaire sans tomber dans le déficit.

- Arbitrer entre embauche et investissement : toute charge fixe supplémentaire relève le seuil. Recruter un commercial à 60 K€ peut représenter 150 K€ de chiffre d’affaires supplémentaire à générer pour rester au même point d’équilibre.

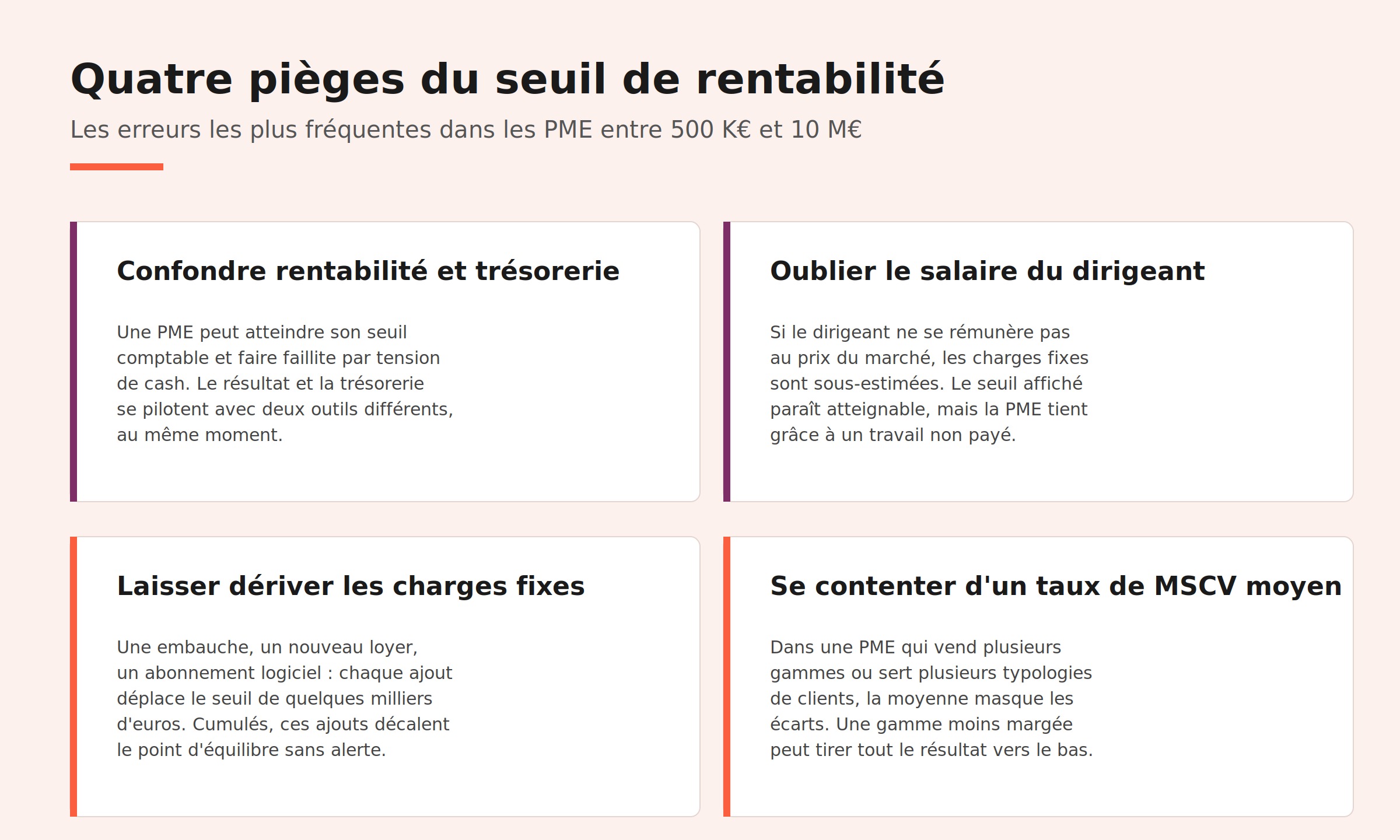

- Piloter la trésorerie : le seuil de rentabilité comptable et l’équilibre de trésorerie ne coïncident pas. Une entreprise rentable peut avoir des problèmes de cash.

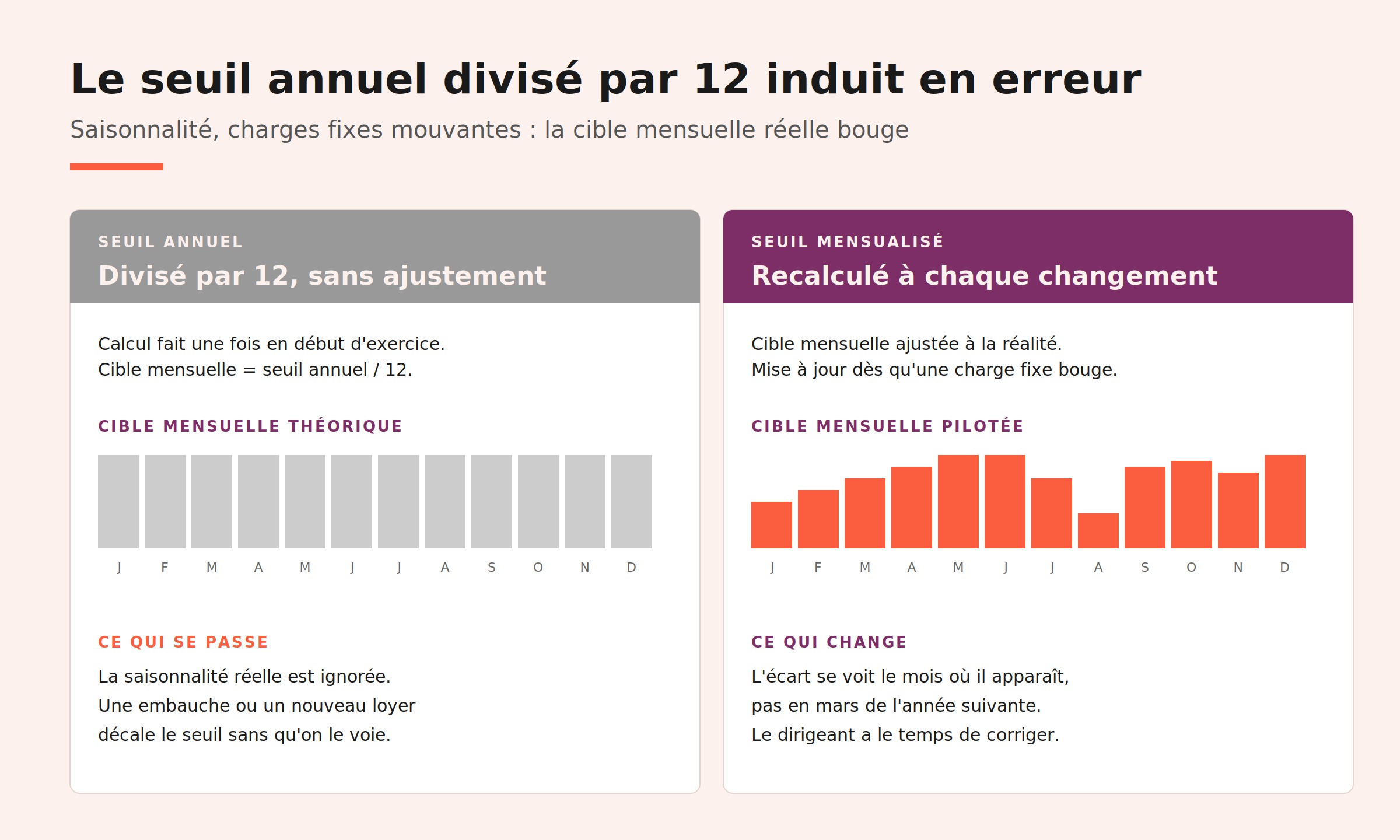

Pourquoi un seuil calculé une fois par an ne suffit plus

Le seuil de rentabilité tel qu’il sort d’un compte de résultat annuel est une moyenne. L’année d’exercice d’une PME, elle, n’est jamais homogène. Voici pourquoi :

- La saisonnalité de l’activité. Un cabinet d’architectes ou un restaurant n’encaissent pas le même chiffre d’affaires en janvier qu’en juin. Le seuil annuel ne dit rien sur la capacité à tenir un creux saisonnier de quatre mois.

- Le mix produits/services. Une PME qui vend deux gammes à 30 % et 55 % de marge ne calcule un taux de MSCV moyen pertinent qu’à condition que la répartition soit stable. Dès qu’un client important bascule sur la gamme moins margée, le taux moyen baisse et le seuil monte mécaniquement.

- De nouvelles charges fixes. Une embauche, un abonnement logiciel récurrent : chaque ajout de charge fixe en cours d’année déplace le seuil de rentabilité.

Seuil de rentabilité en valeur ou en volume : deux lectures complémentaires

Le seuil de rentabilité peut être calculé de deux manières, selon ce que vous cherchez à piloter.

En valeur (en euros)

C’est la lecture la plus utilisée par les dirigeants et les experts-comptables. Elle répond à la question : « Quel chiffre d’affaires minimum dois-je atteindre pour couvrir l’ensemble de mes dépenses ? »

La formule suivante s’applique : Seuil de rentabilité = Charges fixes/Taux de MSCV.

En volume (en unités vendues)

Utile pour les entreprises qui vendent un produit unitaire identifiable (marchandises, prestations standardisées). La formule est la suivante :

Seuil en volume = Charges fixes/Marge sur coût variable unitaire.

Avec une marge de 40 € par unité et 200 000 € de charges fixes, le seuil de rentabilité en volume s’élève à 5 000 unités.

Pour une PME qui vend plusieurs produits/services, la lecture en valeur reste la plus pertinente. Le seuil en volume devient utile dès qu’on isole un produit, une gamme ou un canal de vente : on peut alors déterminer le nombre minimum d’unités à écouler pour atteindre l’équilibre sur ce périmètre précis.

Marge de sécurité : combien d’écart vous tolérez entre votre chiffre d’affaires et votre seuil ?

Une fois le seuil de rentabilité calculé, le second indicateur à connaître est la marge de sécurité. Elle mesure l’écart entre le chiffre d’affaires réalisé (ou prévisionnel) et le seuil de rentabilité, exprimé en euros ou en pourcentage.

- Marge de sécurité = Chiffre d’affaires − Seuil de rentabilité

- Indice de sécurité = Marge de sécurité/Chiffre d’affaires × 100

C’est un indicateur que peu de dirigeants suivent en temps réel, alors qu’il répond à une question simple : de combien votre activité peut-elle reculer avant que vous ne soyez plus rentable ? Une marge de sécurité inférieure à 10 % est un signal d’alerte. Elle demande une vigilance mensuelle et un plan de réduction des charges fixes ou d’amélioration de la marge.

L’analyse de la marge de sécurité prend tout son intérêt en période d’incertitude économique, lorsqu’une hausse soudaine des coûts d’achat (matières, énergie) ou une baisse de la demande peut éroder rapidement la rentabilité.

Seuil de rentabilité comptable vs seuil de rentabilité financière

- Le seuil de rentabilité comptable est celui que nous avons utilisé jusqu’ici : il correspond au niveau de chiffre d’affaires pour lequel le résultat d’exploitation est nul, c’est-à-dire que les charges variables et les charges fixes sont entièrement couvertes par la marge. C’est la lecture standard, utilisée dans le compte de résultat.

- Le seuil de rentabilité économique intègre la rémunération du capital investi (coût d’opportunité des capitaux propres). Il est plus exigeant que le seuil comptable : atteindre l’équilibre ne suffit pas, il faut aussi rémunérer les apporteurs de fonds au taux attendu sur le marché. Cette notion est utilisée dans les business plans présentés aux investisseurs.

- Le seuil de rentabilité financière ajoute les charges financières (intérêts d’emprunt, frais de financement) aux charges fixes. Il devient pertinent dans les structures financières fortement endettées, où la dette pèse sur la rentabilité. Pour une PME ayant souscrit un crédit important pour financer une reprise d’activité ou un investissement, le seuil financier peut être très supérieur au seuil comptable.

Ainsi on peut afficher un résultat comptable positif tout en étant économiquement déficitaire (le capital n’est pas rémunéré) ou financièrement en tension (les charges d’intérêt absorbent le bénéfice). À noter que l’analyse fine du seuil dépend du profil de l’entreprise, de sa structure financière et de sa phase de développement.

Quels outils utiliser pour piloter le seuil de rentabilité ?

La fréquence du suivi compte plus que le type d’outil utilisé. Un tableau de bord tenu chaque mois est plus utile qu’un logiciel sophistiqué consulté trois fois par an. Beaucoup de chefs d’entreprise se contentent d’un tableur Excel, à condition qu’il soit alimenté avec les bonnes données : compte de résultat mensuel, ventilation des charges fixes et variables, taux de MSCV par segment.

Les outils de pilotage de l’entreprise connectés à la comptabilité (logiciels type Pennylane) permettent d’aller plus loin : remonter en temps réel les charges fixes, les charges variables et la marge par segment. Le seuil de rentabilité se recalcule alors en continu, sur la base des données effectives, plutôt que sur une projection figée. Pour une société qui veut contrôler son évolution mois par mois, c’est un saut qualitatif significatif.

Pour les PME structurées qui veulent passer d’un suivi annuel à un pilotage mensuel sans recruter en interne, l’externalisation partielle de la fonction financière via un directeur financier externalisé est une option opérationnelle. L’idée : faire du seuil de rentabilité un outil de décision, pas un reporting de plus.

Ce qu’il faut retenir

Le seuil de rentabilité reste un indicateur fondamental de la gestion financière, au même rang que le BFR ou la marge nette. Sa formule est simple, son calcul accessible. Sa valeur réelle se joue ailleurs : dans la fréquence à laquelle il est revisité et dans le rapport qu’il entretient avec les autres données du pilotage.

Une PME qui calcule son seuil une fois par an dans son business plan dispose d’une donnée de cadrage. Une PME qui le suit chaque mois, par segment, en croisant trésorerie et résultat, dispose d’un véritable outil pour décider et pour assurer sa pérennité.

C’est l’écart entre constater et anticiper.

Sources officielles

Questions fréquentes

Oui, à hauteur d’un salaire de marché correspondant à la fonction réellement occupée. Un dirigeant qui se rémunère en dessous des tarifs du marché cache une partie des charges fixes et obtient un seuil de rentabilité trop bas. L’activité paraît rentable alors qu’elle n’est viable qu’au prix d’un travail non rémunéré (ou peu).

Au minimum une fois par mois, à partir des charges fixes effectives et du taux de MSCV constaté. Et systématiquement à chaque événement structurel : embauche, signature d’un nouveau contrat de location, ajout d’un abonnement durable, perte d’un client important, modification de la typologie des produits vendus.

Il n’existe pas de taux universel : tout dépend du poids des charges fixes. Une PME avec 200 000 € de charges fixes et un taux de MSCV de 30 % doit réaliser 667 000 € de chiffre d’affaires pour atteindre l’équilibre ; avec un taux de 50 %, il lui faut seulement 400 000 €. Il faut comparer son taux de MSCV à celui des entreprises de son secteur, pas à viser un seuil théorique.

Une charge est fixe si son montant ne varie pas avec le volume d’activité sur la période : loyer, salaires de la structure, assurances, abonnements, amortissements. Une charge est variable si elle évolue proportionnellement aux ventes : achats de marchandises, matières premières, énergie liée à la production, commissions.

Le seuil de rentabilité s’exprime en euros : c’est le montant de chiffre d’affaires nécessaire pour couvrir l’ensemble des charges. Le point mort s’exprime en jours, en mois ou en unités vendues : c’est le moment où ce seuil est atteint dans l’année. La formule est : Point mort = (Seuil de rentabilité/Chiffre d’affaires annuel) × 360.

Découvrez toutes les ressources mises à votre disposition. Philix les experts-comptables qui voient loin pour vous.

Suivez vos factures en toute sérénité !

Suivez vos factures en toute sérénité !

Évitez les pièges qui menacent une PME sur deux

Évitez les pièges qui menacent une PME sur deux

Simplifiez vos démarches administratives pour créer votre entreprise !

Simplifiez vos démarches administratives pour créer votre entreprise !